[ad_1]

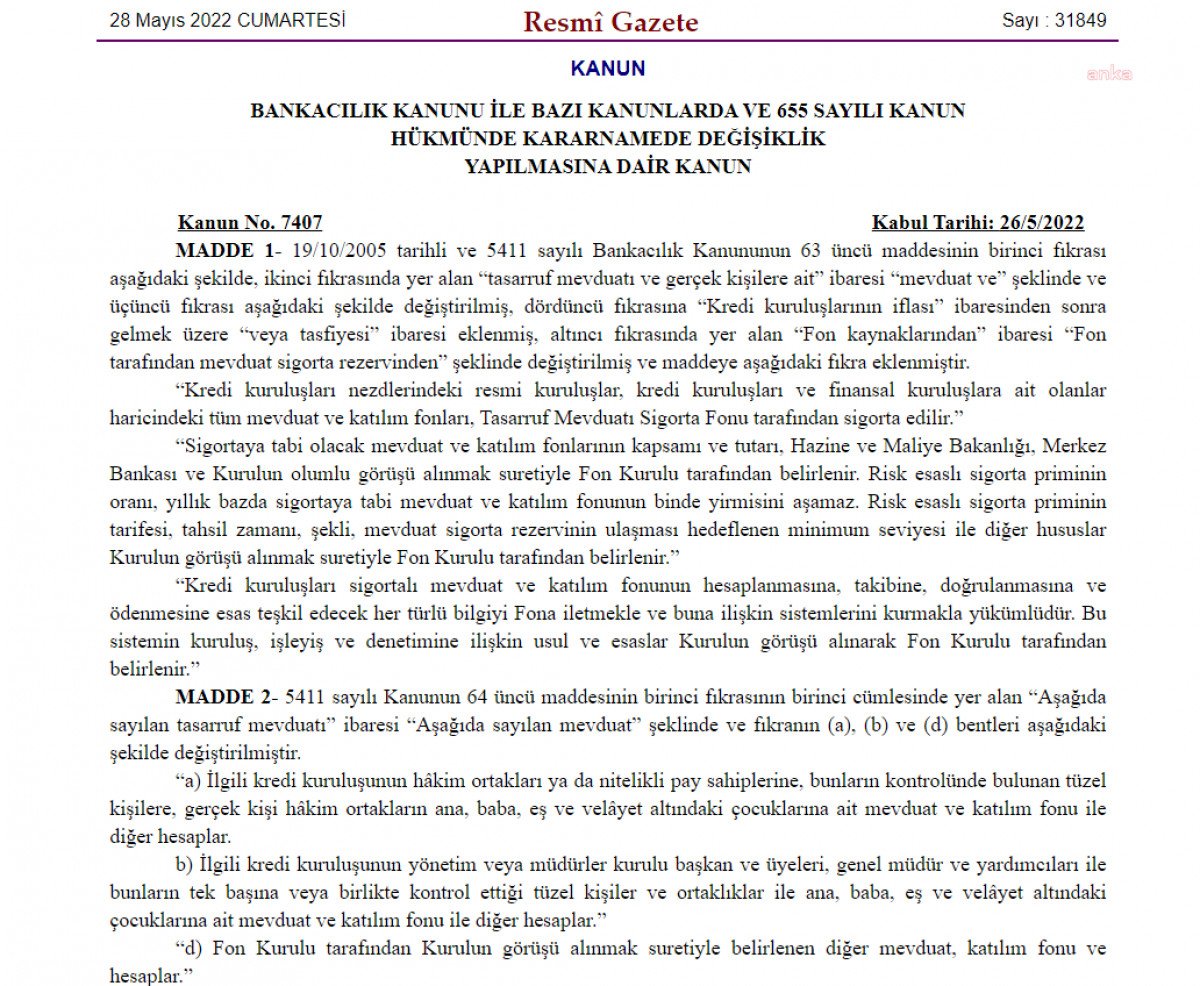

Bankacılık Kanunu resmileşti. Böylelikle kredi müesseselerinin TMSF tarafınca sigorta edilmeleri kararlaştırıldı ve kur korumalı mevduatta şirketlere uygulanan vergi pozitif yanları süresi uzatıldı.

TBMM Genel Kurulu’nda önceki gün kabul edilen “Bankacılık Kanunu ile Bazı Kanunlarda ve 655 sayılı Kanun Hükmünde Kararnamede Değişim Yapılmasına Dair Kanun”, Resmi Gazete’nin bugünkü sayısında yayınlanarak yürürlüğe girdi.

Kredi kuruluşları TMSF tarafınca sigorta ediliyor

Kanuna bakılırsa; kredi kuruluşları nezdinde resmi kuruluşlar, kredi kuruluşları ve finansal kuruluşlara ilişkin olanlar haricindeki tüm mevduat ve katılım fonları, Tutum Mevduatı Sigorta Fonu (TMSF) tarafınca sigorta edilecek.

Ticari mevduat sigorta kapsamına dahil edildi

Sigortaya doğal olarak mevduatın kapsamı genişletildi. Daha ilkin yalnız gerçek kişilere ilişkin olan mevduat ve katılım fonu tutarları sigorta kapsamında iken meydana getirilen değişim ile resmi kuruluşlar, kredi kuruluşları ve finansal kuruluşlara ilişkin olanlar haricindeki tüm ticari mevduat ve katılım fonu tutarları sigorta kapsamına dahil edildi.

Fonlarının kapsamı ve tutarını TMSF belirleyecek

Sigortaya doğal olarak olacak mevduat ve katılım fonlarının kapsamı ve tutarı, Tutum Mevduatı Sigorta Fonu (TMSF) Kurulu tarafınca belirlenecek. Risk esaslı sigorta priminin oranı, senelik bazda sigortaya doğal olarak mevduat ve katılım fonunun binde 20’sini aşamayacak.

TMSF bünyesinde yeni daireler ve müdürlükler kurulacak, kurumun yönetimsel yapılanmasındaki vazife dağılımı yeni kurulacak birimlere bakılırsa tekrardan düzenlenecek.

TMSF Kurulu, kendisine tahsis edilen kaynakları, devlet aleyhine oluşturulan internasyonal davaların takibine ilişkin Cumhurbaşkanlığı’nca verilen vazife ve yetkilerinin gerektirdiği seviyede serbestçe kullanacak.

Kur korumalı mevduatta şirketlere uygulanan vergi pozitif yanlarının süresi uzatıldı

ANKA’nın haberine bakılırsa, döviz tevdiat hesaplarını Türk Lirası’na çevirerek kur korumalı mevduata yatıran şirketlere uygulanan vergi pozitif yanlarının süresi de uzatıldı. Buna bakılırsa; mevduatı minimum üç ay vade ile değerlendiren şirketlerin dönem sonu değerlemesinden kaynaklananlar da dahil olmak suretiyle vade sonunda elde ettikleri faiz ve kâr oranı ile öteki kazançlarına kurumlar vergisi istisnası uygulanacak.

Uzatma yetkisi Cumhurbaşkanı’nda

Cumhurbaşkanı’na bu istisnanın süresini 30 Haziran 2022 ve 30 Eylül 2022’ye kadar uzatma yetkisi de verildi. Söz mevzusu istisnalar, 2022 yılı sonuna kadar vade sonunda yenilenen hesaplara da uygulanacak.

Belediyelerin ödemedikleri borçları vergi paylarından kesilebilecek

Ulaştırma ve Altyapı Bakanlığı tarafınca meydana getirilen ve mahalli seçimlerden ilkin büyükşehir belediyelerine devredilen kent içi raylı ulaşım sistem ve metro projelerinin borçlarından ödenemeyen tutarlar, belediyelerin aylık vergi tahsilat toplamı üstünden ayrılacak paylardan yüzde 5’i aşmayacak şekilde kesilecek. Bu tutara gene Cumhurbaşkanı karar verecek, sadece azami yüzde 5 olacak.

Hükümlülerin koronavirüs izin süresi 31 Temmuz 2023’e kadar uzatıldı

Açık cezaevinde kalırken koronavirüs tedbirleri kapsamında salıverilen ve izinlerin 31 Mayıs’ta sona erecek olan hükümlülerin izinleri 31 Temmuz 2023’e kadar uzatıldı. Salgının devam etmesi halinde bu süre, Sıhhat Bakanlığı’nın önerisi üstüne Hakkaniyet Bakanlığı tarafınca her defasında 2 ayı geçmemek suretiyle 19 kez uzatılabilecek.

[ad_2]

Kaynak: webhane.com